계좌이체를 꺼리고 현금으로 입ㆍ출금하는 분들을 위한 이야기입니다. 현금거래를 하면 정말 흔적이 남지 않을까요? 정답은 ‘아니다’입니다. 현금거래도 ‘의심거래보고제도(STR)’와 ‘고액현금보고제도(CTR)’에 의해 일정금액 이상이 오가면 금융기관은 반드시 금융정보분석원(FIU)에 보고를 하도록 돼 있습니다. 이제는 많이 알려진 제도이긴 한데 간혹 금액기준이나 내용을 두고 오해하는 일이 있어 함께 살펴 보고자 합니다.

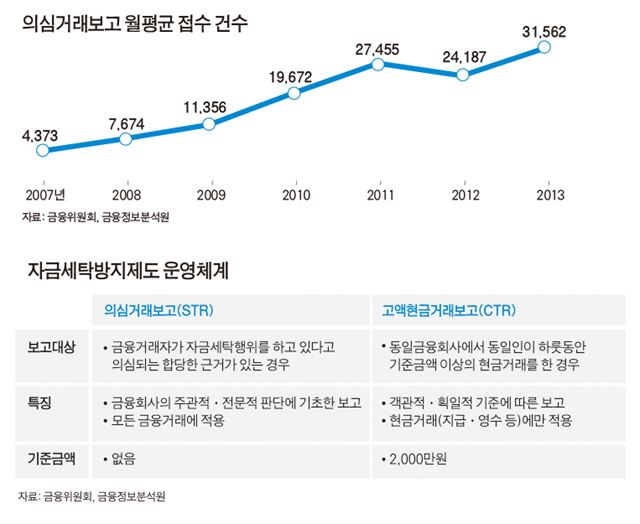

먼저 ‘의심거래보고제도’란 금융거래(카지노에서의 칩 교환 포함)와 관련해 수수한 재산이 불법재산이라고 의심되는 합당한 근거가 있거나 금융거래의 상대방이 자금세탁행위를 하고 있다고 의심되는 경우 이를 금융정보분석원장에게 보고하도록 한 제도입니다. 하지만 불법재산 또는 자금세탁행위로 의심되는 합당한 근거가 있는지 여부에 관한 판단주체가 금융회사 등(카지노 포함)이기 때문에 의심거래보고제도는 주관적 판단에 의존한다고 볼 수 있습니다. 과거에는 의심거래를 보고하는 기준이 1,000만원으로 정해져 있었지만 현재는 금액의 많고 적음에 상관 없이 모든 금융거래가 대상이 됩니다. 금

융기관의 경우 이러한 보고를 제대로 이행하지 못하면 보고의무 위반으로 인해 최악의 경우 영업정지까지 당할 수 있습니다.

‘의심거래보고’가 주관적 판단에 의존하는 것과는 달리 ‘고액현금거래보고제도’는 보다 객관적인 기준에 의해 집행됩니다. 이 또한 금융회사 등이 일정금액 이상의 현금거래를 금융정보분석원장에게 보고하도록 한 제도인데요, 동일인 명의로 동일한 금융회사에서 하루에 2,000만 원 이상의 현금을 입금하거나 출금한 경우 거래자의 신원과 거래 일시, 거래금액 등이 전산시스템을 통해 자동 보고되도록 한 것입니다. 따라서 고액현금거래보고제도는 객관적인 거래사실을 다룬다는 점에서 금융회사가 자금세탁의 의심이 있다고 주관적으로 판단해 의심되는 합당한 사유를 작성ㆍ보고하는 ‘의심거래보고제도’와 구별됩니다. 이 제도가 국내에 처음 도입된 건 2006년입니다. 도입 당시 보고 기준금액은 5,000만원이었으나, 2008년부터는 3,000만원, 2010년부터는 2,000만원으로 단계적으로 인하됐습니다.

사실 고액현금거래보고제도를 도입한 1차 취지는 출처를 은닉 혹은 위장하려는 자금세탁 거래를 막는 것입니다. 이 같은 거래는 대개 고액의 현금거래를 수반하기 때문입니다. 또한 금융회사 직원의 주관적 판단에 의존하는 의심거래보고제도만으로는 불법자금 적발에 한계가 있기 때문에 이를 보완하기 위해 도입한 것이죠. 고액현금거래보고제도는 세계 각국이 자국의 사정에 맞춰 유사하게 운영하고 있습니다. 다만 우리나라는 금융거래에 있어서 현금거래 비중이 상대적으로 크기 때문에 자금세탁방지제도 도입 초기부터 이 제도의 필요성이 크게 강조됐습니다.

앞서 설명한 두 제도 모두 결국 투명한 금융거래를 통해 불법자금이나 비정상적인 거래를 막기 위해 존재합니다. 범죄에 이용되거나 자금세탁으로 악용되는 경우를 사전에 효과적으로 차단하기 위한 수단인 것이죠. 본 제도의 취지를 잘 기억하고 금융거래에 참고하길 바랍니다.

한승우 KB국민은행 강남스타PB센터 팀장

기사 URL이 복사되었습니다.

댓글0