현재 1.5% 내외로 너무 높아

TF 꾸려 수수료 합리화 추진했지만

은행들 "1분기 중 인하" 서로 눈치

당국 압박에 연체이자율만 2%p↓

대출을 만기 전에 갚으면 고객들은 은행에 벌칙성 수수료를 내야 된다. 이른바 중도상환수수료다. 대출을 늦게 갚는 것도 아니고 오히려 빨리 갚는 건데 무슨 페널티냐고 많은 고객들이 불만을 토로하지만, 자금 운용 계획에 차질을 빚게 했으니 수수료를 물어야 한다는 게 은행들 논리다.

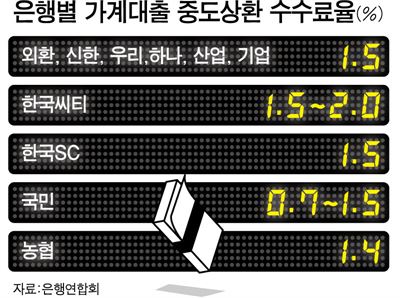

문제는 그 수수료가 높아도 너무 높다는 점이다. 6일 은행연합회에 따르면 시중은행들의 중도상환수수료는 1.5% 내외다. 만약 만기에 상환하는 방식으로 1억원을 빌렸다가 중도에 미리 갚으려면 150만원 가량을 수수료로 물어야 한다는 얘기다. 빚을 청산하고 싶어도 이 수수료가 무서워서 빚을 갚지 못하는 고객들도 적지 않을 수밖에 없다. 지난해 국정감사 자료에 따르면 2013년 은행권은 175만건 이상의 가계 및 기업 대출 중도 상환으로 3,941억원의 수수료를 벌어들였다.

금융당국도 이런 문제점을 모르지 않는다. 2013년말부터 은행권과 태스크포스(TF)를 꾸려 수수료 합리화 방안을 강구해 왔다. 수수료가 너무 높은 것도 문제고, 모든 대출에 획일적으로 적용되는 것도 문제라는 것이다. 이에 따라 지난해 11월 은행연합회가 은행법학회에 중도상환수수료 관련 연구용역을 줘 ‘중도상환 수수료 체계 개선방안’이 발표되기도 했다.

하지만 은행들은 1년이 넘도록 여전히 미적거리고 있다. 주요 은행들은 “1분기 중에 인하하겠다“고만 언급하고 있을 뿐, 서로 눈치만 보고 있다. 한 시중은행 임원은 “전산 투자비 등의 고정비를 충당할 수 있는 게 수수료여서 은행으로서는 필요한 부분이지만 당국에서 요구가 있기 때문에 빠른 시일 내에 내리고자 한다”며 “다만 규정과 전산처리 등을 고치는 작업 때문에 시간이 조금 더 필요할 것 같다”고 말했다. 또 다른 은행권 관계자는 “당국에서 가이드를 주지 않았기 때문에 중도상환수수료율 인하가 늦어지고 있다”고 주장했다. 최근 공정거래위원회가 금리 담합 의혹을 제기하자 다른 은행의 눈치를 살펴 가며 수수료를 정하는 관행상 인하 시기가 계속 늦어지고 있다는 이야기다.

고객들의 불만은 극에 달해 있다. 강형구 금융소비자연맹 국장은 “변동금리대출의 경우는 3개월, 6개월 주기로 금리가 변동해 중도상환에 따른 손실 위험이 그만큼 줄어들고 신용대출은 채권보전 비용도 발생하지 않는다”며 “중도상환수수료는 대출채권 발생 시 채권보전에 소요되는 비용을 회수하는 식으로 바꿔야 한다”고 말했다.

다만, 주요 은행들은 저금리에도 불구하고 요지부동이라는 지적을 받아 온 연체이자율에 대해서는 마지못해 2%포인트 가량 인하하기로 방침을 정했다. 역시 금융당국 압박의 결과다. 하나, 신한, 우리, 외환은행 등은 다음달부터 최고 연체이자율을 연 17%에서 15%로 낮추기로 했고 국민은행은 연 18%인 연체이자율 상한을 16%로 낮추기로 했다. 한국씨티은행은 연 18%에서 연 16.9%로, 한국SC은행은 연 21%에서 연 18%로 낮출 계획이다.

김소연기자 jollylife@hk.co.kr

기사 URL이 복사되었습니다.

댓글0