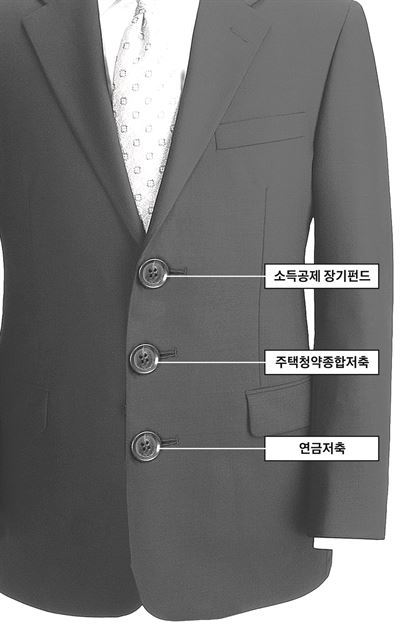

소득공제 중 단연 우위 '소장펀드'

전년도 총 급여 5000만원 이하 대상

소득신고 금액 있으면 올해 가입 가능

첫 월급의 설렘도 잠시. 결혼 준비자금 마련 등을 위해 한 푼이 아쉽건만, 가끔 들여다보는 월급통장은 텅텅 비어 속만 쓰리다. 각종 펀드와 주식투자기법 등 선배들로부터 전수받은 재테크는 신입사원에겐 취업관문만큼이나 난해하다. 녹록하지 않은 세상. 쉬운 게 없다. 그나마 다행인 것은 직장인의 ‘13월의 월급’이라 불리는 연말정산을 앞두고 있다는 사실. 신입사원 재테크의 첫걸음이라 할 만한 연말정산만 잘 챙기면 몇십 만원의 세금을 환급받을 수 있다. 이를 위해 가입하는 금융상품들은 향후 직장인으로서 갖춰야 할 재테크 생활의 초석이 될 것이다. 신입사원의 연말정산 체크포인트들을 소개한다.

연말정산은 크게 ‘소득공제’와 ‘세액공제’로 이뤄진다. 소득공제는 세금을 매기기 전 과세대상 소득에서 일정금액을 빼주는 것이다. 신용ㆍ체크카드와 현금영수증 사용액, 소득공제장기펀드(이하 소장펀드), 주택청약종합저축이 소득공제 대상이다. 세액공제는 과세표준에 세율을 곱해 나온 산출세액에서 일정 금액을 빼주는 것이다. 연금저축상품이 대표적인 세액공제 대상이다. 이 상품은 과표 최저점인 1,200만원(연봉 2,500만원 수준) 미만의 경우 공제 혜택이 크게 발생하므로 급여가 적은 신입사원이라면 반드시 챙겨야 할 재테크 수단이다.

소득공제를 받을 수 있는 항목부터 살펴보자. 우선 신용카드, 체크카드, 현금영수증 사용액에 대한 소득공제는 총 급여의 25% 초과분부터 발생한다. 총 급여가 3,000만원이라고 가정하면 750만원을 초과 사용한 금액에 대해서만 소득공제를 받을 수 있다. 이 때 750만원까지는 별도의 소득공제 혜택이 없으니 개인별로 혜택을 극대화 할 수 있는 수단을 선택해 집중적으로 사용하면 좋다. 그러나 그 이후 금액에 대해선 신용카드보다 체크카드나 현금영수증을 사용하는 걸 추천한다. 이 두 가지는 30%의 소득공제를 받을 수 있을 뿐 아니라, 전년도 사용액이 있을 경우 해당 금액의 50% 초과분에 대해서는 40%의 소득공제를 받을 수 있기 때문이다. 반면 신용카드를 사용하면 공제율이 15%밖에 되지 않는다.

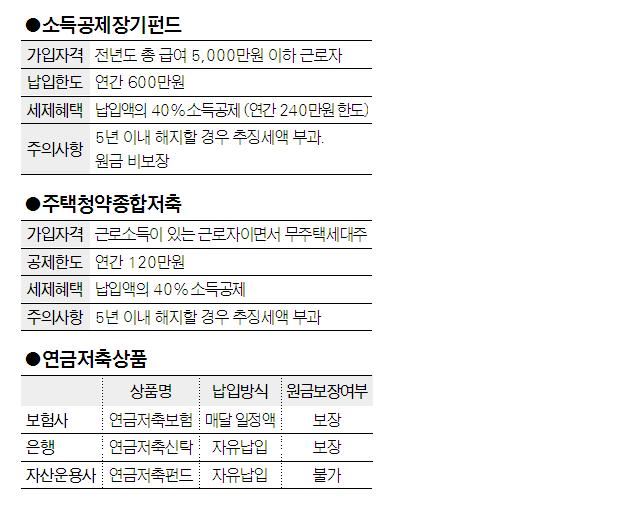

소장펀드는 전년도 총 급여 5,000만원 이하의 근로자만 가입할 수 있다. 올해 입사했더라도 지난해에 아르바이트 등을 통해 소득 신고된 금액이 있다면 가입 가능하니 잘 살펴봐야 한다. 소장펀드는 연간 600만원까지 납입하면 납입액의 40%에 해당하는 240만원(환급액 39만6,000원)을 공제받을 수 있어 소득공제 항목 중에서는 가장 큰 비중을 차지한다. 다만 펀드인 만큼 원금손실의 가능성이 있고 5년 이내 해지 시 추징세액이 부과되니 주의해야 한다.

소장펀드 가입조건이 되지 않는다면 주택청약종합저축을 통해 소득공제를 받을 수 있다. 주택청약종합저축은 연간 120만원을 납입하면 40%에 해당하는 48만원을 공제받는다. 또 2년 이상 유지하면 연 3.3%의 금리가 적용되는데, 최근 은행권의 3년 만기 적금 금리가 2% 중ㆍ후반인 것에 비하면 주택청약종합저축은 3%대의 금리에다 소득공제 혜택까지 받을 수 있어 굳이 주택을 분양받을 목적이 아니더라도 보유할 만한 상품이다.

마지막으로 세액공제가 되는 연금저축상품이다. 이는 은행에선 예금, 증권회사에선 펀드, 보험회사에선 보험의 형태로 가입할 수 있다. 연 1,800만원까지 납부 가능하나 연 400만원까지만 공제를 받을 수 있다. 연 400만원을 가득 채우면 12%를 세액공제 받을 수 있다.

서정석 IBK투자증권 PB는 “소장펀드와 연금저축 등은 5년 이상 유지하지 않고 중도 해지하거나 환매할 경우 공제된 세금을 도로 토해내야 할 수 있어 장기적인 계획을 세우고 가입해야 한다”고 조언했다.

임수정 신한금융투자 투자상품부 과장은 “소장펀드의 경우 2,000만~3,000만원 정도의 목돈이 모일 때까지는 과감하게 변동성 있는 주식형 펀드에 도전하는 걸 추천한다”며“연금저축은 국내 상장된 해외펀드에 투자할 경우, 펀드에서 매년 발생하는 15.4%의 배당소득세를 추후 연금수령 시점으로 미룰 수 있어 복리효과가 기대된다”고 설명했다.

김진주기자 pearlkim72@hk.co.kr

기사 URL이 복사되었습니다.

댓글0