상하이ㆍ홍콩 증시 교차거래

내달 13일부터 후강퉁 시행, 개인들도 HTS로 직접거래 가능

中 기업들 거품ㆍ시스템 낙후엔 유의

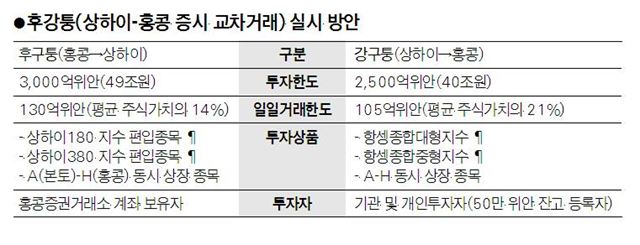

후강퉁(?港通). ‘후’(상하이)와 ‘강’(홍콩)의 교통, 즉 상하이ㆍ홍콩 간 증시 교차거래제도를 뜻한다. 이르면 내달 13일부터 시행될 후강퉁은 해외투자자에겐 중국 본토 주식시장 투자를 막던 제약들이 일거에 해소된다는 의미를 갖는다. 특히 펀드 등 간접투자나 제한적 직접투자만 가능했던 개인들은 HTS(홈트레이딩시스템)을 통해 집에서도 중국 주식들을 직접 사고팔 수 있게 된다. 저금리 시대에 돈 굴릴 곳을 찾지 못하고 있는 국내 투자자에게 매력적인 투자처가 열린 것이다.

내달 중순부터 집에서도 中주식 투자

후강퉁 제도의 골자는 중국 본토와 홍콩 사이에서 중국 정부가 인증한 적격 기관투자자에게만 주식 거래를 허용했던 규제를 대폭 완화한 것이다. 2020년까지 짜여진 중국 자본시장 개방 로드맵의 일환인 동시에 국유기업 개혁, 본토 증시 부양 등의 정책 목표를 달성하기 위한 방안이다.

덕분에 기존 적격투자자 자격에 미달하던 개인이나 중소형 자산운용사도 해외자본 진출입이 자유로운 홍콩증권거래소에 계좌를 트면 상하이 증시에서 내국인 및 적격 해외투자자(RQFII)에만 거래가 허용된 상장주식(A주)에 투자할 수 있게 됐다. 그동안 국내 개인투자자는 RQFII 인증을 받은 국내 자산운용사의 중국펀드 상품이나, A주 시가총액의 1% 수준인 외국투자자 전용 주식(B주)을 통해서만 중국 투자가 가능했다. 상하이증시 시가총액의 1.2% 수준으로 묶인 투자 한도 또한 지속적으로 늘어날 전망이다.

국내 증권사들은 후강퉁 시행에 앞서 앞다퉈 중국 주식 투자 설명회를 여는 것은 물론, 모바일 등을 통해 상하이 A주의 온라인 매매가 가능하도록 해외주식 거래 시스템을 개편하고 있다. 신한금융투자는 조만간 업계 최초로 중국주식편람도 펴낼 예정이다.

저평가된 中본토 주식 노려라

후강퉁 시행 이후 단기적으로는 홍콩에 비해 저평가된 상하이의 대형 종목이, 장기적으로는 홍콩의 중소형 종목이 수혜주가 되리라는 것이 전문가들의 공통된 전망. 홍콩 증시에도 상장된 상하이 대형주는 우선적으로 주목 받는 투자처다. 홍콩 상장주식(H주)에 비해 저평가된 A주 가격이 증시 개방 효과로 H주에 근접하게 오를 가능성이 높기 때문이다. 은행 및 에너지 관련 종목은 A주가 H주 대비 10~15%, 보험주는 25%가량 주가가 낮다. 특히 박선원 KB국민은행 명동스타PB센터 팀장은 “역사적 저평가 구간에 머물러있는 중국 증시는 내년 6월 이머징마켓지수(MSCI)로의 편입 가능성도 있는 점도 기대를 갖고 봐야 할 부분”이라고 말한다. 반대로 친환경이나 인터넷 부문 소형주는 본토 주가가 홍콩보다 30~60% 높은 만큼 홍콩 시장에 관심을 가져보는 것도 괜찮아 보인다.

중국 자본시장 개방이 초기 단계인 만큼 본토 증시에서 주가순자산비율(PBRㆍ주가/주당순자산가치)이 낮은 종목을 공략하라는 주문도 나온다. 1992년 한국 증시 개방 당시 화학, 섬유, 자동차 부품 등 저PBR 종목에 외국인 투자가 집중되며 주가가 급등했던 학습효과에 기댄 전략이다. 중국에선 은행, 자본재, 에너지, 유틸리티, 내구소비재 등이 대표적 PBR 종목으로 꼽힌다. 중국 정부의 내수 부양 정책을 고려할 때 필수소비재, 여행 등 내수 관련 종목이 A주 투자처로 유망하다는 지적도 있다.

한편 시차는 있겠지만 홍콩 증시 또한 본토 증시 못지 않게 후강퉁의 후광을 입을 것이란 전망이 많다. 글로벌 금융위기로 주춤했던 홍콩 증시의 대중국 투자 창구 역할이 다시금 강화될 수 있다는 것. 투자자격 제한이 풀리면서 본토의 축적된 자금이 홍콩으로 흘러들게 된 점도 호재다. 본토 투자금의 유입은 일단 인터넷업체 텐센트, 전자업체 레노버 등 홍콩 증시에만 상장된 중국 우량기업 주식 매입으로 현실화될 전망이다.

환차손ㆍ세금에 유의해야

중국 주식 매매는 위안화로 이뤄지기 때문에 환차손에 유의해야 한다. 특히 국내에선 홍콩달러를 쓰는 홍콩증권거래소를 경유해 중국 증시에 투자해야 하므로 환차손 리스크가 커질 수 있다. 중국은 외국인 주식거래에 대해 차익의 22%를 양도소득세 및 주민세로 징수한다는 점도 유념해야 한다. 중국 금융시장 개방을 예상하고 선취매에 나선 세력이 후강퉁 시행 직후 차익매물을 쏟아낼 수도 있다.

중국 경제 악화 우려는 보다 근본적인 위험요인. 지방정부 부채, 부동산 하락 가능성 등으로 실물경기가 악화될 경우 상대적으로 고평가된 중국 기업들의 가치에 거품이 걷힐 가능성이 있다. 개인들의 이익을 등한시하는 기관투자가들의 선행매매 가능성 등 낙후한 중국 증시 시스템도 잠재적 투자 악재다.

이훈성기자 hs0213@hk.co.kr

기사 URL이 복사되었습니다.

댓글0