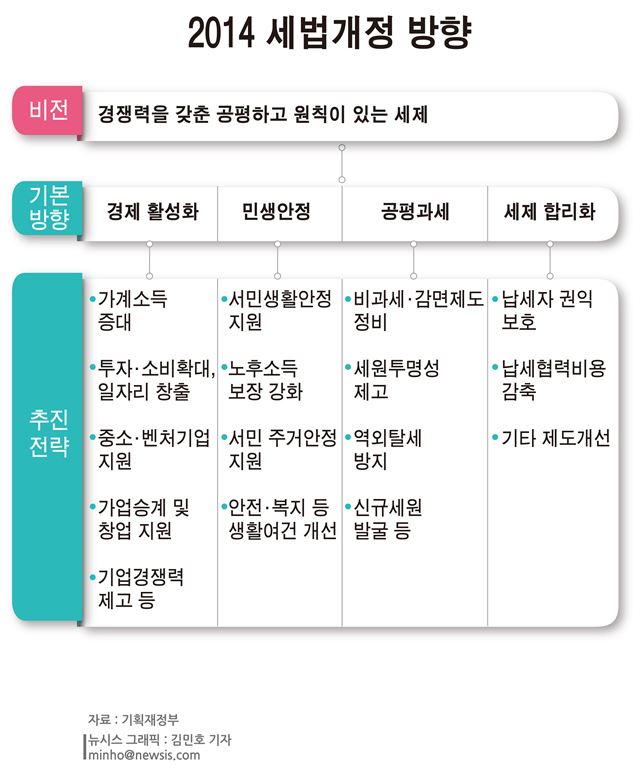

기획재정부가 6일 발표한 2014년 세법개정안은 고소득자와 대기업으로부터 더 많은 세금을 걷어 서민과 중소기업에 나눠주자는 취지를 담고 있다.

퇴직소득세와 대형 공동주택 관리·경비·청소용역 부가가치세 전환으로 고소득자에, 간접외국납부세액공제와 기업소득환류세제 등으로 대기업에 사실상 증세를 단행한 셈이다.

배당소득 증대 세제는 재벌에 대한 특혜성이 될 수 있어 추후 논란이 예상된다.

기재부는 올해 세법 개정으로 정부의 국세 수입이 5천680억원 늘어난다고 추산했다.

이는 지난해 세법 개정에서 늘어난 세수 2조4천900억원에 비하면 세수 증대 효과는 크지 않다. 세제 역시 경기 보완적인 측면을 강조하면서 비과세·감면 일몰 연장 등 확장적 세제를 구사한 여파다.

세금을 부담하는 계층별로 분류해보면 고소득자와 대기업에서 9천680억원의 세금을 더 걷는다. 서민과 중산층, 중소기업에 대해선 세 부담을 4천890억원 줄여준다.

가장 큰 세수 효과를 낸 것은 퇴직소득세 과세 체계 개편이다. 일시불로 고액연봉자가 퇴직금을 일시 수령할 때 실효세율을 끌어올리면서 3천300억원의 세수 증대 효과가 발생할 것으로 기대되고 있다.

총급여가 2억원(퇴직금 3억3천300만원)인 퇴직자의 세부담은 기존의 1천322만원(실효세율 4.0%)에서 2천706만원(실효세율 8.1%)으로 1천384만원 늘어난다.

물론 퇴직금을 일시금이 아닌 연금으로 받으면 세금 부담이 되레 30% 줄어든다.

대형 공동주택의 관리 용역에 부가가치세(VAT)를 과세하는 방안도 사실상 고소득자 증세다.

정부는 전용면적 135㎡ 초과 대형주택에 대해 내년부터 과세로 전환하기로 했다.

전용면적 135㎡ 초과 대형 공동주택은 전체 공동주택의 3% 수준인 약 30만호에 달하다. 가구당 세부담 증가는 지역과 면적별로 차이가 있으나 대체로 연간 10만∼15만원으로 매월 8천원에서 1만3천원이 될 것으로 예상된다.

대기업 입장에선 간접외국납부세액공제 제도 축소 개편으로 3천300억원 상당의 타격을 받는다.

간접외국납부세액공제는 내국법인(모회사)이 국외 자회사로부터 배당받은 경우 국외자회사의 외국법인세 납부세액 중 배당비율 상당액을 국내 모회사의 법인세에서 공제하는 제도다.

정부는 국외 자회사의 공제 대상을 자·손회사에서 손회사를 제외하고 자회사 지분율 대상도 현행 10%에서 25% 이상으로 강화했다.

대상 기업 상당수가 대기업으로, 비과세·감면 축소는 사실상 세 부담 증가로 연결된다.

기업소득환류세제 역시 정부는 세수 '제로(0)' 목표를 제시했지만 추가 세 부담 효과가 있을 것으로 추산된다.

배당소득 증대 세제는 배당을 늘리되 소액주주에게 더 큰 혜택을 준다는 본연의 취지에도 불구하고 대주주 특혜 논란으로 번지고 있다.

정부는 고배당 기업의 소액주주 원천징수세율을 기존 14에서 9%로 낮출 예정이다.

대부분 금융소득 종합과세 대상인 대주주에게는 25%의 단일 분리과세 세율을 적용받을 수 있도록 했다.

이는 금융소득종합과세 취지를 훼손한 것이라는 점에서 논란이 예상된다.

고배당 의사 결정을 유도하고자 주주총회에서 영향력이 큰 대주주에게 혜택을 주는 것이만 대주주들이 주식을 더 많이 보유한 만큼 혜택이 결국 대주주들에게 집중된다는 점도 야당의 비판 포인트가 되고 있다.

기사 URL이 복사되었습니다.

댓글0