은행 대출·만기 연장 쉬워지지만 저소득층 무리한 대출 등 리스크도

“심리 개선에 도움을 주고 가계부채의 질도 크게 개선될 것이다.” (정부)

“대출 한도가 늘어나 가계부채가 증가하면 질 개선을 장담할 수 없다.” (금융권)

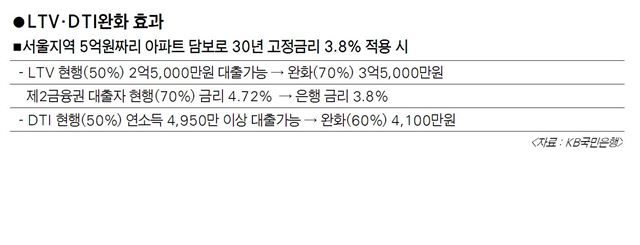

금융위원회가 27일 주택담보인정비율(LTV)을 70%로, 총부채상환비율(DTI)을 60%로 일원화해 완화하는 조치를 8월1일부터 시행한다고 밝혔다. 이에 따라 대출규제 완화가 대출시장에 미치는 여파를 두고 관심이 더 증폭되는 양상. 가계부채라는 우리 경제의 뇌관을 건드릴 수 있는 조치인 탓이다. 정부는 규제 완화가 심리 개선을 통한 부동산 활성화로 이어지는 것은 물론, 가계부채 질 개선으로도 나타날 것이라고 거듭 강조하지만 금융권에선 적잖은 경고음이 흘러 나온다.

대출 받기 훨씬 쉬워져

주택담보인정비율(LTV) 및 총부채상환비율(DTI) 규제가 완화되면 은행 대출이 지금보다 더 늘어날 것은 자명하다. LTVㆍDTI 완화로 은행이 빌려줄 자금 여력이 늘었고, 금융기관간 LTVㆍDTI 한도까지 같아져 이젠 굳이 고금리의 비은행기관을 고객들이 찾을 필요가 없어졌기 때문이다. 안명숙 우리은행 고객자문센터 부장은 “지금까지는 은행에서 1차로 대출을 받고 추가 한도를 저축은행에서 대출 받는 경우가 많았지만 앞으로는 금융권역별로 한도가 동일하기 때문에 굳이 고금리 2금융권 대출을 찾을 필요가 없어졌다”며 “은행권 주택담보대출 총액이 지금보다 최소 5~10% 가량은 늘어나지 않겠느냐”고 말했다. 임현목 신한은행 부동산팀장은 “자영업자 등 소득 신고가 제대로 되지 않았던 계층도 DTI 완화로 주택구매 수요층으로 끌어들이는 계기가 됐다”고 해석했다.

기존 대출자의 만기 연장도 한층 쉬워질 전망이다. 하나은행 관계자는 “부동산 시장이 호황일 때 대출을 받았다가 집값이 떨어져 LTV를 초과한 대출 만기자들은 더 낮은 금리로 은행권에서 대출 연장이 가능하다”며 “2금융권에서 대출받은 고객들도 상대적으로 저리인 은행상품으로 갈아탈 수 있지 않겠느냐”고 말했다. 대출자 입장에서는 당장은 한숨을 돌릴 수 있게 된 건 분명해 보인다.

가계부채 질 개선이냐 악화냐

정부의 주장처럼 이번 조치가 주택담보대출의 질 개선으로 이어질 소지는 충분히 있다. 2금융권 대출이 은행 대출로 전환된다면 대출자 입장에서도 이자 부담 등이 크게 줄어들 수 있다. 금융당국 관계자는 “상호금융의 경우 지금까지 LTV를 최대 85%까지 적용해 대출이 이뤄졌기 때문에 부실 위험이 상당했다”며 “권역별로 LTV를 70%로 일원화하게 되면 가계부채 질은 한층 좋아질 것”이라고 말했다.

문제는 대출 리스크 역시 은행으로 전이될 수 있다는 점이다. 서울 지역 은행권 대출의 경우 LTV가 50%에서 70%로, DTI가 50%에 60%로 가장 큰 폭으로 완화되는 만큼 대출 부실 위험도 한층 커지게 된다. 저축은행, 상호금융 등 2금융권에게 넘겨졌던 리스크를 은행이 떠안게 되는 것이다.

주택구입이 아닌 가계자금 등 다른 목적으로 기존 주택담보 대출이 이용되는 추세도 더 확대될 수 있다. 자칫 부채상환능력이 떨어지는 저소득층이 늘어난 대출여력만큼 무리하게 추가 대출을 받아 상환하지 못하게 되면 은행 부실화로 이어질 수도 있다. 신민영 LG경제연구원 경제연구부문장은 “은행권에서 자금이 쓰일 용도를 명확히 구분하지 않고 있어, 이번 완화로 이자가 싼 담보대출을 자영업자들이 창업자금으로 활용하는 등 전용이 활발히 이뤄질 가능성도 있다”며 “금융당국은 LTV, DTI를 완화한 만큼 가계부채의 질을 좀더 면밀히 관리해야 할 것”이라고 지적했다.

김소연기자 jollylife@hk.co.kr

박관규기자 ace@hk.co.kr

기사 URL이 복사되었습니다.

댓글0