평균 수익비 1.6~2.9배

매년 물가상승률까지 반영

개인연금보다 조건 훨씬 후해

靑 게시판에 탈퇴 청원 글 40개

“쪼들려 보험료 낼 여력 없어요”

전액 부담하는 소상공인 반발 커

전업주부 김모(53ㆍ경기 용인시)씨는 “노후 준비에는 국민연금 만한 효자가 없다”고 믿는 ‘국민연금 재테크족(族)’이다. 김씨 본인은 소득이 없음에도 임의가입 제도를 활용해 2015년부터 다달이 8만원 넘는 보험료를 자발적으로 내고 있다. 특히 지난달에는 국민연금 추후납부(추납)도 했다. 보험료를 내지 않았던 기간인 137개월치 보험료 1,226만8,000원을 한번에 낸 것. 김씨는 64세가 되는 2029년부터 매달 연금 66만5,000원(현재가치 기준)을 받게 된다.

경기 분당구에서 음식점을 하는 송모(46)씨는 “할 수만 있다면 국민연금을 당장 탈퇴하고 싶다”고 입버릇처럼 말한다. 한 치 앞도 내다보기 어려운 처지에 20년 뒤에 받을 수 있을 지 없을 지 모르는 연금 때문에 다달이 보험료를 내는 것이 부담스럽다는 것이다. 그는 “지금까지 낸 국민연금을 일시금으로 돌려 받아 식당 내느라 생긴 빚을 갚는 데 쓰면 이자 부담이 크게 줄 것”이라면서 “탈퇴를 허용해 줬으면 좋겠다”고 말했다.

한쪽에서는 국민연금을 굳이 가입하지 않아도 되는데 재테크 수단으로 적극 활용하려는 움직임이 활발하고, 다른 한쪽에서는 국민연금 의무 가입 제도에 잔뜩 불만을 토로하는 이들 또한 늘고 있다. 부자들은 마땅히 돈을 굴릴 곳 없고 서민들은 하루하루 허덕이는 현실이 낳고 있는 국민연금을 둘러싼 전혀 다른 두 풍경이다.

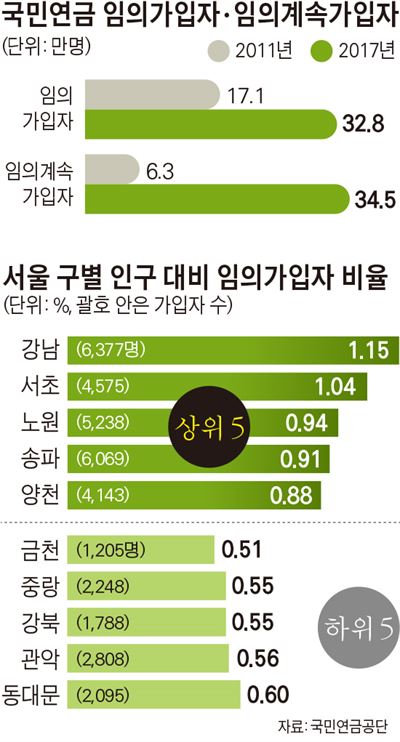

7일 국민연금공단에 따르면 국민연금 임의가입자는 지난해 말 기준으로 32만7,723명에 달해 처음 10만명을 돌파한 2011년(17만1,134명)보다 두 배 가까이 불어났다. 임의가입자는 18~59세 국민 중 주부나 학생처럼 소득이 없어 의무 가입 대상이 아닌데도, 노후 연금을 받기 위해 스스로 국민연금에 가입한 사람들이다. 연금을 더 받기 위해 의무가입 연령(60세) 이후에도 보험료를 계속 붓는 임의계속가입자 수도 지난해 말 34만5,292명으로 2011년(6만2,846명)보다 다섯 배 넘게 늘었고, 보험료를 내지 않았던 기간의 보험료를 한번에 내고 나중에 연금을 더 받을 수 있는 추납 제도를 신청한 사람 수도 작년 한 해에만 13만8,424명으로 역대 최다였다.

이런 국민연금 재테크족은 노후 관심이 크고 연금액이 확정적인 50대가 많다. 지난해 11월말 기준으로 임의가입자 절반 이상(54.9%)이 50~59세였다. 특히 현금 여력이 풍부한 고소득층이 상당수로 추정된다. 지난해 서울의 기초자치단체별 인구 대비 임의가입자 비율을 보면 대표적 부촌인 강남구(1.15%ㆍ6,377명)와 서초구(1.04%ㆍ4,575명)만 유일하게 1%를 넘었다. 금천구(0.51%ㆍ1,205명), 중랑구(0.55%ㆍ2,248명)의 두 배에 가깝다.

고소득층이 국민연금에 주목하는 이유는 제도가 저소득층은 물론 고소득 가입자에게도 꽤 유리하게 설계돼 있어서다. 지난해 기준으로 국민연금의 평균 수익비는 1.6배(최고 보험료 납부자)~2.9배(최저 보험료 납부자)다. 고소득자도 낸 보험료의 평균 1.6배에 이르는 연금을 탄다는 뜻이다. 게다가 국민연금은 매년 물가상승률을 반영해 연금액을 올려 줘 개인연금 상품보다 조건이 훨씬 후하다. 오건호 내가만드는복지국가 공동운영위원장은 “현금 여력이 있는 이들은 국민연금이 어떤 금융상품보다 이득이라는 점을 알고 적극 활용한다”고 말했다.

다른 쪽에선 정반대의 풍경이 펼쳐지고 있다. 지난해 8월 문을 연 청와대 국민청원 게시판에는 지금까지 국민연금 폐지나 탈퇴 청원이 40개 넘게 올라와 있다. ▦기금 고갈로 나중에 연금을 받기 어려울 것 같고 ▦당장 생활이 쪼들려 보험료 낼 여력이 없고 ▦기금이 재벌 기업의 경영권 승계 등 엉뚱한 곳에 쓰였다는 등의 이유가 주를 이룬다. 특히 회사가 보험료의 절반을 부담하는 근로자보다는 자신의 보험료 100%에 직원 보험료까지 50% 내야 하는 중소상공인들의 반발이 더 크다. 서울 서초구 고속버스터미널에서 소품 매장을 운영하는 하는 김모(45)씨는 “나중에 연금을 안 받아도 괜찮으니 연금을 더 받게 해주겠다며 보험료율을 올리지만 않았으면 좋겠다”고 했다.

지병을 앓고 있는 이들의 경우는 더 거부감이 크다. 인천에서 부동산중개업을 하고 있는 송모(47)씨는 “얼마 전 위암 수술을 받았는데 솔직히 언제까지 살 수 있을지도 모르는 사람에게 의무적으로 국민연금을 납입하라고 하니 속이 끓는다”고 했다. 본인 사망 시 배우자 등 유족은 연금액의 절반도 못받는 경우가 대부분이다. ‘누가 내 국민연금을 죽였나’의 저자인 김형모씨는 “현재 국민연금 제도는 (필요한 재원보다)덜 내고, 나중에 많이 받는 구조여서 앞으로 지금 수준의 혜택을 계속 유지하기 어렵고, 따라서 젊은 사람일수록 불만을 가지게 된다”고 말했다.

이성택 기자 highnoon@hankookilbo.com

김지현 기자 hyun1620@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0