중도인출 제한은 저소득층에 장벽

“예ㆍ적금 편입 한도 낮춰 허용하고

비과세 기간 늘려야” 목소리도

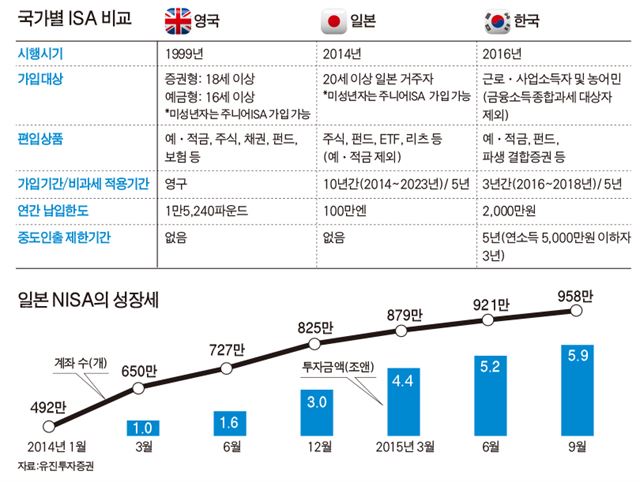

우리나라 개인종합자산관리계좌(ISA)의 모델이 된 일본의 소액투자 비과세제도(NISA)는 전세계 자산증식 프로그램 가운데 대표적인 ‘흥행작’으로 꼽힌다. NISA는 한국형 ISA와 달리 투자 대상이 자본시장으로만 제한돼 은행 예ㆍ적금 등은 빠졌음에도, 2014년 도입 첫해에만 825만개 계좌가 신설됐고 누적 적립금도 2조9,797억엔(약 32조원)에 달했다. 그 해 NISA 계좌당 연 평균 수익률은 11.6%로 운용 실적도 우수했다. 특히 NISA는 전통적으로 은행에만 돈이 몰렸던 ‘저축 왕국’ 일본에서 자본시장 활성화의 전기가 됐다는 평가를 받는다.

ISA, 기대만큼 흥행할까

최근 금융권에선 내달 14일 출범하는 국내 ISA가 NISA만큼 흥행하지 못할 거란 우려의 목소리도 적지 않다. 비과세라는 당근에도 불구, 국내외를 가릴 것 없는 금융시장 불안으로 소비자들이 선뜻 목돈 투자에 나설 지 우선 의문이다.

여기에 ISA를 먼저 실시한 영국, 일본 등에 비해 투자금 중도인출 제한과 같은 제약 여건이 많은 점도 흥행을 제한하는 요소로 꼽힌다. A은행 임원은 24일 “계좌 수는 꽤 늘어날 수 있어도 정작 중요한 납입금은 그다지 많지 않을 것 같다는 게 금융권의 전반적인 관측”이라고 말했다.

서보익 유진투자증권 연구위원은 최근 올 한해 ISA의 잠재 시장규모를 영국과 같은 ISA 제도가 도입된다는 가정 아래 약 47조원으로 추정했지만, 한국 만의 투자 제약요소 등을 감안하면 실제 시장규모는 잠재규모의 25%에 불과한 11조7,000억원에 그칠 것으로 전망했다. 서 연구위원은 비슷한 이유에서 가입자 수도 791만명(잠재 추정치)에서 394만명으로, 1인당 평균 가입금액은 600만원에서 300만원으로 줄어들 것으로 봤다.

흥행 위한 보완책은

ISA 흥행의 최대 보증수표는 비과세 혜택 확대다. 영국이나 일본은 운용 수익의 비과세 한도를 따로 두지 않는데 반해 한국은 총 200만원(총급여 5,000만원 이하 근로자는 250만원)까지만 비과세여서 ‘쥐꼬리’란 불만이 끊이지 않는다. 다만 만성 세수부족을 겪는 재정 여건을 감안하면 비과세 혜택을 대폭 늘리기는 현실적으로 어렵다는 전망이 많다.

세수 감소를 크게 겪지 않고도 ISA 가입자 수를 늘릴 수 있는 방편으로 전문가들은 중도인출 제한 규정 완화를 먼저 꼽는다. 지금은 사망이나 천재지변처럼 극히 예외적 상황이 아니면 계좌 유지기간인 5년(총급여 2,500만원 이하 근로자와 15~29세 청년층 등은 3년) 동안 원금ㆍ이자를 인출할 수 없다. 반면 영국, 일본, 캐나다 등은 인출 제한을 두지 않는다.

특히 중도인출 제한은 여윳돈이 적은 중ㆍ저소득층에 더 높은 장벽이 될 수 있다. 임형석 금융연구원 연구위원은 “소비자 입장에선 무엇보다 5년간 돈이 묶이는 상황을 고민할 수밖에 없다”고 말했다.

지금은 금지돼 있는 ISA 가입은행의 예ㆍ적금 편입을 낮은 수준에서라도 허용하는 게 ISA를 통한 자본시장 활성화에도 도움이 될 거란 조언도 나온다. 정부는 ISA 가입은행의 예ㆍ적금 편입을 허용하면 은행들이 자기 실적 높이기에 주력할 것을 우려하고 있다. 이에 대해 B시중은행 고위관계자는 “ISA 가입은행 예ㆍ적금 편입 비율을 20~30% 수준으로 제한하면 은행들이 자사 예적금 판매를 위해 더 적극적으로 ISA 상품 개발에 나설 것이고, 나머지 70~80%는 수익률 향상을 위해 고수익 펀드 등으로 채우게 될 것”이라고 주장했다.

증권업계에서는 현재 배당소득에는 과세 중인 주식도 ISA 비과세 대상 상품에 넣어 투자 매력을 높여 줄 것을 바라고 있다.

5년에 불과한 비과세 적용기간을 늘려야 정부가 바라는 자산 증대나 포트폴리오 투자(분산 투자) 활성화 효과를 볼 수 있다는 주장도 나온다. 주윤신 하나금융경영연구소 수석연구원은 “5년간 총 납입한도인 1억원 정도로는 투자자가 단기간 성과를 낼 수 있는 한 두 상품에 집중할 수밖에 없을 것”이라고 지적했다.

전문가들은 그 밖에 ▦직원이 납입한 금액에 기업이 매칭 펀드 형식으로 돈을 붓는 ‘기업형 ISA’나 ▦미성년자를 대상으로 한 ‘주니어 ISA’ 등의 도입을 ISA 활성화 방안으로 꼽았다. 영국과 일본은 두 제도를 시행하고 있다.

이성택기자 highnoon@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0