도입 찬반 팽팽

반대측 “오너 지배권 강화 악용”

찬성측 “대상 엄격하게 적용해야”

유일호 부총리 겸 기획재정부 장관이 20일 “최근 국회에서 추진되고 있는 상법 개정에 맞춰 ‘경영권 방어 제도’도 같이 도입할 필요가 있다”고 밝히면서 경영권 방어 제도에 대한 관심이 집중되고 있다.

재계에서는 외국계 투기 펀드가 단기 투자 이익을 얻기 위해 국내 기업의 경영권을 위협하는 사례를 막기 위해 경영권 방어제도 도입이 필요하다고 주장해왔다. 2003년 헤지펀드 소버린이 SK주식을 집중 매입한 뒤 경영진 퇴진 요구를 하다 1조원의 시세 차익을 내고 철수한 것, 2006년 미국의 ‘기업사냥꾼’ 칼 아이칸이 KT&G의 주식을 집중 매입해 사외이사 1명을 이사회에 진출시키고, 1,500억원 가량의 매도 차익을 얻은 뒤 철수한 것이 재계가 우려하는 대표적인 사례들이다.

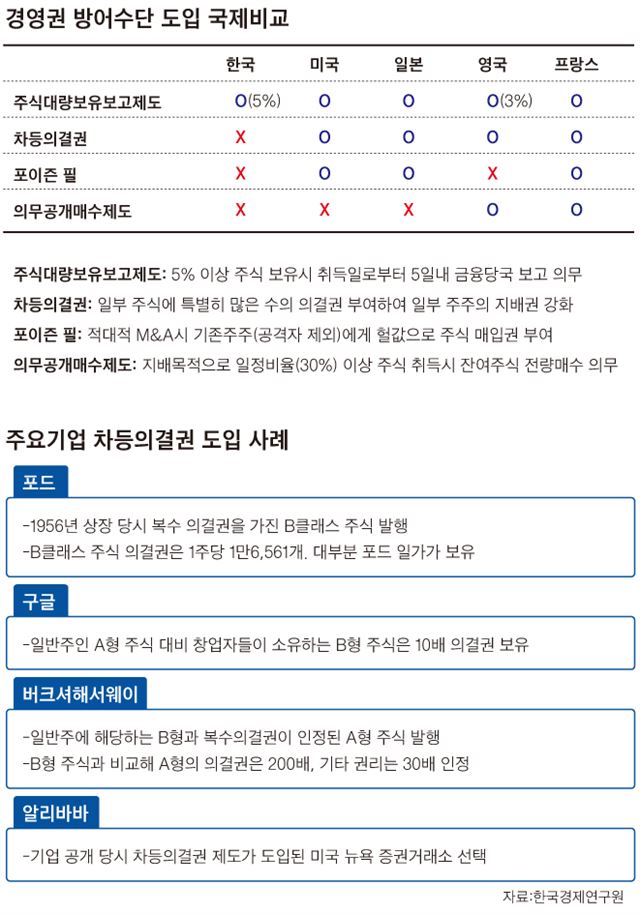

특히 재계는 최근 대주주의 권한을 대폭 제한하는 상법 개정 움직임과 관련해 ‘경영권 방어 장치’ 도입이 절실하다는 입장이다. 세계 주요 국가들은 경영권 방어 수단으로 주식대량보유보고제도, 포이즌필(신주인수선택권), 차등의결권 등을 도입했지만, 우리나라는 아직 미흡한 수준이다. 적대적 인수합병(M&A)에 대해 회사가 방어권을 행사할 수 있도록 상장사 주식을 5% 이상 보유한 투자자의 경우 지분 변동 내역을 5거래일 안에 공시하도록 한 주식대량보유보고제도 정도만 채택했을 뿐이다.

기존 주주에게 싼 값에 지분 매입권 부여 ‘포이즌 필’

‘포이즌 필’은 적대적 M&A 시도가 있을 때 기존 주주들에게 시가보다 싼 가격에 지분을 매입할 수 있는 신주인수선택권을 주는 것이다. 이렇게 되면 기업을 인수하려는 쪽은 경영권을 얻기 위해 들어가는 비용이 증가해 M&A가 어려워진다. 기업을 뺏으려는 사냥꾼에겐 ‘독약’이 되는 주식발행권을 미리 회사의 정관에 명시한다는 의미에서 ‘포이즌 필’이라고 부른다. 회사 입장에서도 경영권을 지킬 수 있는 반면, 주식의 헐값 발행으로 기업 가치가 하락하는 위험 부담을 떠안아야 하기 때문에 ‘독약을 삼키는 극약처방’으로 평가 받는다.

예를 들어 100주의 주식을 발행한 A사의 경영권을 30주를 소유한 대주주 B씨가 갖고 있다고 가정할 때, 적대적 M&A를 통해 A사의 경영권을 뺏기 위해선 31주를 사들이면 된다. A사의 주가가 1만원이고, 대주주 B씨의 우호세력이 없다면 31만원으로 31주를 사 경영권을 획득할 수 있다. 그런데 대주주 B씨가 이에 맞서 새 주식 20주를 발행한 뒤 주당 6,000원에 인수할 권리를 갖고 있다면 상황이 달라진다. B씨의 보유주식은 50주로 늘어나고, 인수 세력이 그만큼 추가로 지분을 늘리지 않으면 경영권을 유지할 수 있게 된다.

국내에서는 2008년 법무부가 경영권방어법제 개선위원회를 구성한 뒤 2009년 ‘포이즌 필’ 제도를 도입하는 상법 개정안을 입법예고 했었으나 국회의 반대로 무산됐다. 자본시장 개방 이후 해외 투기 자본들이 국내 기업의 경영권을 뺏기 위해 무차별 공격할 수 있다는 우려에 따라 2000년대부터 꾸준히 제도 도입이 논의됐지만, 오너 일가 등 재벌 기업의 경영권 유지 수단으로 악용될 수 있다는 시민단체와 정치권의 반대도 거셌다.

벤처기업의 경영권 방어하는 ‘차등의결권제도’

페이스북의 창업자인 마크 저커버그는 회사 지분의 15% 정도를 갖고 있지만 그가 가진 의결권은 50%가 넘는다. 1주당 1개의 의결권을 갖는 주식회사에서 이게 가능한 것은 차등의결권제 때문이다. 보통주는 1주당 1개의 의결권을 갖지만 차등의결권을 갖고 있는 주식 소유자는 1주당 10개 또는 100개의 의결권을 행사할 수 있다.

벤처기업의 창업자들이 상장을 통해 자금을 조달할 때 주식이 A형과 B형으로 나뉘게 된다. 일반 주주들이 갖는 주식은 1주당 1의결권의 A형이지만, 창업자가 가진 B형은 A형보다 몇배나 많은 의결권을 갖는다. 창업자들이 키워놓은 벤처기업의 경영권을 헤지펀드가 막강한 자본력을 앞세워 탈취하는 것을 막기 위해서다.

미국 캐나다 일본 영국 스웨덴 덴마크 핀란드 헝가리 싱가포르 등 많은 국가들이 이 제도를 도입하고 있지만 대부분 창업자나 기업공개(상장) 때만 차등의결권을 허용하고 있다. 미국에서도 이 제도를 이용한 기업들은 벤처기업으로 출발한 구글, 페이스북 등 정보기술(IT) 기업들이 대부분이다. 중국 최대 전자상거래업체인 알리바바가 홍콩 대신 미국 증시에 상장한 이유도 차등의결권 제도 때문인 것으로 알려졌다.

차등의결권제와 비슷하지만 단 1주만 갖고 있어도 적대적 M&A 등에 거부권을 행사할 수 있는 ‘황금주’도 있다. 보통 공기업이 민영화된 뒤에도 공익성을 유지할 수 있도록 보유하는 특별주식을 의미하는데 1984년 영국 브리티시텔레콤의 민영화 과정에서 처음 도입됐다.

국내에서도 차등의결권제나 황금주를 도입해야 한다는 목소리가 높다. 기업인들이 회사를 키우기 위해 외부 자본을 조달할 경우 지분율이 낮아져 경영권이 악화될 수 있는 데 차등의결권제가 효과적인 방어 수단이 될 수 있다는 주장이다. 다만 반대하는 쪽은 차등의결권이 대기업 오너 일가의 지배권을 강화하는 데 악용될 수 있다는 점을 지적한다.

때문에 일각에서는 벤처기업과 중소기업에만 엄격하게 적용하는 것을 전제로 차등의결권 제도의 도입을 검토할 필요가 있다고 주장한다. 전삼현 숭실대 법학과 교수는 “다른 나라에 비해 국내 기업의 경영권 방어 수단은 매우 열악하다”며 “포이즌 필은 회사에 손실을 줄 수 있어서 바람직하지 않지만 차등의결권과 황금주 제도는 도입할 필요가 있다”고 말했다.

반면 김상조 한성대 무역학과 교수는 “포이즌필과 차등의결권 제도 등은 이사회의 독립성에 대한 신뢰가 있어야 가능한 제도”라며 “우리 기업 이사회는 아직 그런 수준의 신뢰를 확보한 경우가 많지 않기 때문에 현실과 맞지 않는다”고 말했다.

한준규 기자 manbok@hankookilbo.com

고경석 기자 kave@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0