SNS로 동창회비… 돈거래도 가능, 앱만 깔면 공인인증서 없이 구매

전통적 지급결제 시스템에 큰 위협, 은행권도 SNS 채널 활용 나설 듯

스마트폰 애플리케이션에서 커뮤니티만 선택하면 은행을 가지 않고도 동창회 회비를 낼 수 있다. 소셜네트워크서비스(SNS)에 연결된 지인간 돈거래도 은행 사이트를 거치지 않고 바로 가능하다. 쇼핑업체 앱만 깔면 물건 구입과 동시에 별도의 공인인증 과정 없이 결제가 된다. 금융회사를 방문하지 않고도 SNS업체가 알선한 펀드 상품에 투자가 가능하다. 수익은 금융회사 상품과 같은데 수수료가 없고 가입비용이 상대적으로 저렴하다.

먼 미래 얘기가 아니다. 국내에서도 한 달 후면 카카오를 필두로 은행과 관련이 없는 메신저, 검색엔진 등 수천만명의 회원을 보유한 정보기술(IT)업체들이 이런 시스템을 줄줄이 내놓게 된다. 입ㆍ출금과 결제, 선불카드 발급과 신용대출, 투자 등 전통적 금융영역에 국내 IT업체들이 본격적으로 진출하기 시작한 것이다. 이른바 ‘카카오톡 은행’, ‘밴드 은행’ 등의 출현이다. 은행이 지급결제시스템을 독점하던 시대는 조만간 과거가 된다.

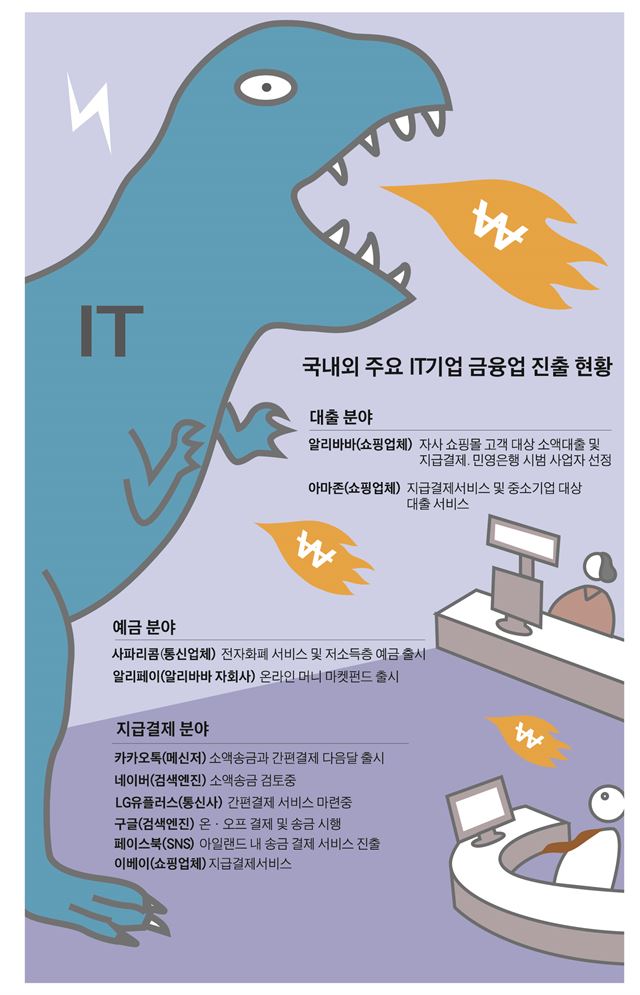

아직 이 같은 IT회사의 금융업무가 국내에선 낯설지만 미국 등에선 보편화 된지 오래다. 카카오가 다음달 선보일 모바일 지갑서비스 ‘뱅크월렛’의 모태는 구글과 이베이, 알리바바 등이다. 구글의 경우 메일 계정만 개설하면 일종의 가상결제시스템인 ‘구글지갑’을 이용할 수 있다. 구글지갑은 이용자가 등록한 카드 또는 은행계좌와 연결돼 이메일 주소만으로 송금을 하도록 구현했다. 세계 최대 전자상거래업체인 미국 이베이에서도 상품 구입 후 바로 자사결제대행업체인 페이팔에 연결돼 결제가 가능하도록 해 이용자의 편의성을 높여놨다.

중국에서는 IT업체가 은행을 설립하는 단계에까지 이르렀다. 온라인 쇼핑회사 알리바바와 메신저 ‘큐큐(QQ)’를 만든 텅쉰(騰迅)사는 중국정부가 추진하는 민영은행 시범 사업자로 올 3월 각각 선정됐다. 텅쉰은 7월 최종 설립허가를 받아 첸하이(前海) 특구에 웨이중(微衆)은행을 설립할 계획이다. 알리바바의 경우 중국 최대 온라인 마켓 ‘타오바오’를 자회사로 두며 거래하는 사업자들에게 소액대출 사업을 벌이고 있으며, 지난해 6월 온라인 전용 머니마켓펀드(MMF) 상품 ‘위어바오’를 출시해 5,000억위안(3월 기준)의 수탁액을 달성하는 등 중국 최다 MMF 판매사로 우뚝 선 상태다.

카카오가 내놓을 모바일금융 앱도 국민, 신한, 우리 등 15개 은행과 함께 가상의 지갑을 만들어 메신저 카카오톡 이용자끼리 돈을 주고받도록 연결해주는 기능을 한다. 예컨대 이 앱을 통해 지인에게 돈을 송금하려 한다면 우선 가입 시 연결된 본인의 은행계좌에서 50만원까지 한 번에 ‘충전’받아 둔다. 이후 앱(일종의 가상 지갑)에 저장된 돈을 하루 10만원 이내에서 은행 시스템을 거치지 않으면서 송금을 할 수 있다. 수수료가 은행 현금자동입출금기(ATM)보다 싸고, 무엇보다 별도의 은행사이트를 통하지 않고 3,700만명(카톡 국내 사용자)의 이용자간 송금이 이뤄져 편리성이 뛰어나다. 네이버도 자사 그룹형 모바일 커뮤니티 ‘밴드’에서 회원간 소액 송금이 가능하도록 내부 의견을 조율중인 것으로 알려졌다.

금융업계에선 국내 최대 회원을 둔 카카오와 네이버가 소액 송금과 간편결제 서비스를 시작하면 모바일 금융시장에 대혼란이 일 것으로 전망한다. 우리은행 관계자는 “한동안 송금한도나 금융거래가 제약되고 보안위협 등으로 이용자 수가 적을 수는 있으나 해외 서비스들처럼 전통적인 금융업을 포괄할 경우 파장이 엄청날 것”이라며 “이들 IT회사는 SNS나 전자상거래, 운영체제(OS) 등 각자 특화된 서비스를 갖추고 있어서 극단적으로 10년 안에 일부 은행들은 문을 닫아야 할 처지에 놓일 정도로 위협적이다”고 말했다.

조윤정 산업은행경제연구소 연구원은 “비금융기관의 은행권 시장점유율이 결국 두드러질 수밖에 없는 구조로 흐르고 있는 만큼 기존 금융사들도 방어보다는 온라인 및 모바일 경쟁력 강화를 위해 SNS 채널을 활용하고, 다른 업계와 인수합병 등도 검토해야 할 것”이라고 조언했다.

박관규기자 ace@hk.co.kr

기사 URL이 복사되었습니다.

댓글0