신한은행 ‘보통사람 금융생활 보고서’

우리나라의 ‘보통사람’은 지난해 월평균 476만원을 벌어 절반가량인 238만원을 소비하는것으로 나타났다. 지난해 소득은 전년에 비해 소폭 늘었고 소득 격차는 다소 줄었다. 하지만 보유 자산 측면에선 빈부격차가 오히려 확대되는 양상을 보였다. 20, 30대 사회초년생의 부채는 1년 사이 400만원 넘게 늘어난 것으로 나타났다.

신한은행은 16일 이 같은 내용을 담은 ‘2019 보통사람 금융생활 보고서’를 공개했다. 은행 급여이체 고객(서울 거주 94만명), 카드 거래 고객(서울 거주 직장인 100만명), 조사 참여 고객(전국 만 20∼64세 경제생활자 1만명)의 소득ㆍ소비ㆍ금융 패턴을 분석한 결과다.

◇월 476만원 벌어 절반 소비

보고서에 따르면 지난해 월평균 가구 총소득은 476만원이었다. 전년보다 14만원 늘어난 액수로, 재작년 소득 증가분(1만원)에 비하면 크게 늘었다.

소비도 늘었다. 지난해 월평균 가구 총소비는 238만원으로, 전년(231만원)에 비해 7만원 늘어났다. 다만 2016년의 243만원에는 못 미쳤다. 지출 항목별로는 교육비(67만원) 식비(53만원) 주거비(36만원) 순으로 비중이 높았다.

계층별 소득격차도 다소 완화됐다. 가구를 소득별로 나열했을 때 소득 5구간(상위 20%)의 평균소득은 892만원, 소득 1구간(하위 20%)은 185만원으로 4.8배 차이가 났다. 지난해 5.2배에 비해 완화된 수치다. 소득 증가 정도를 비율로 따지면 1구간이 7.6%로 가장 높았고, 증가액으로 따지면 중간 수준인 3구간(상위 40~60%)이 22만원으로 가장 많았다. 중산층 이하 가구가 소득 증가세를 이끌었다는 해석이 가능한 대목이다.

그러나 보유자산을 기준으로 하면 계층별 격차가 여전했다. 지난해 보유자산 규모별로 가구 자산 변동분을 살펴보면 총자산 5억원 이상인 가구만 자산이 늘었다. 이들 가구의 보유자산은 평균 9억6,490만원으로 전년 대비 4,995만원어치 늘었는데, 주로 부동산 가치 증가분(5,007만원)에서 비롯했다.

◇사회초년생 42%가 2ㆍ3금융권 대출

입사 3년 이내인 20, 30대 직장인의 지난해 대출 보유율은 44%로 전년보다 3%포인트 감소했다. 그러나 이들 사회초년생의 부채 잔액은 평균 3,391만원으로 1년 전보다 오히려 432만원(15%) 늘어났다. 대출 상환에 소요되는 기간은 전년보다 0.9년 늘어난 4.9년이었다.

사회초년생들은 주로 은행(77.3%ㆍ복수응답)에서 돈을 빌렸지만, 은행보다 상대적으로 금리가 높은 제2ㆍ3금융권 대출 이용률도 42.4%에 달했다. 전 계층 평균(38.1%)보다 4.3%포인트 높은 수치다.

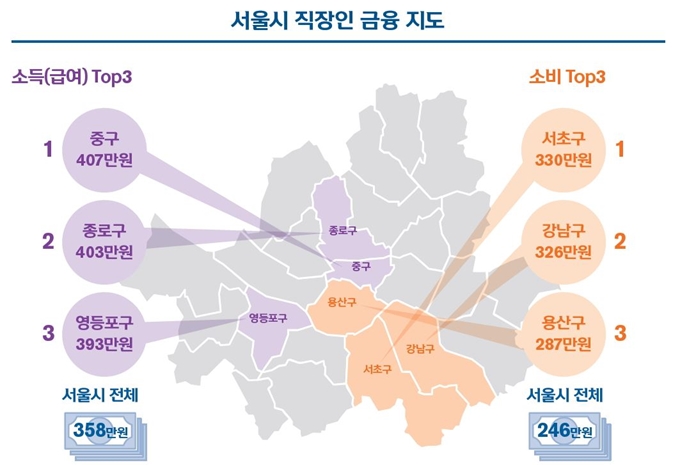

서울 시내 직장인의 월평균 급여는 358만원으로, 직장 소재지와 직종에 따라 소득 격차가 상당했다. 월급이 가장 많은 지역은 대기업 본사가 많이 몰린 중구(407만원), 종로구(403만원), 영등포구(393만원)였다. 가장 적은 곳은 중랑구로 268만원이었다. 직종별로 보면 전문직 월급이 377만원으로 일반 직장인(299만원)에 비해 80만원가량 높았다. 서울 시내 직장인들의 월간 소비액은 246만원이었다. 서초구(330만원) 강남구(326만원) 용산구(287만원) 순으로 씀씀이가 컸다. 가장 적게 소비한 지역은 금천구(196만원)였다.

한편 주 52시간 근로제 시행 등에 따른 워라밸(일과 삶의 조화) 문화의 확산으로 직장인 퇴근 시간은 상당히 빨라졌다. 신한카드 고객의 서울 지하철 탑승시간대별 비중을 조사한 결과 지난해 하반기 오후 7시 이후 탑승 비중은 50.3%로, 전년 같은 기간(53.1%)에 비해 3%포인트 줄었다.

인현우 기자 inhyw@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0