<13>지금은 투자자 보호가 필요한 시점

주가지수가 2,300선을 넘어선 듯 하더니 다시 2,300선을 하회했다. 주가가 반등은 힘겹게 이뤄지고 하락할 땐 무기력하니 감내하기 어려운 상황이다. 증권사의 낙관적 전망 대비 결과는 초라해졌다. 이제는 증권사의 적극적 투자가 보호가 필요하다.

증권사의 투자가 보호는 국내주식에만 국한되지 않는다. 투자가에 적극 권했던 해외주식과 대체투자에도 세심한 검토가 요구된다. 우선 해외주식, 특히 그간 적극적으로 권했던 중국과 베트남 주식이 연중 최고치 대비 20% 이상 하락했기 때문이다. 우리 주가보다 더 떨어졌는데, 과연 이들 국가의 주식이 매력적인지 의문이다. 예컨대 중국의 경우 상하이 주식의 주가수익비율(PERㆍ주가를 주당 순이익으로 나눈 값)은 세계 증권시장에서 낮은 편이지만 한국 주식의 PER보다는 높다. 이익 대비 중국의 주가 수준이 우리보다 높다는 이야기다. 사실 PER 기준으로 주식투자를 권할 순 없다. 주가 형성에서 중요한 것은 향후 기업 이익의 지속적 증가 여부이기 때문이다.

결국 증권사들이 현재의 세계경제 구조 하에서 하반기와 내년 중국 기업들의 이익이 늘어날 가능성을 과연 제대로 파악했는지 의문이다. 물론 중국의 애널리스트들은 중국 기업 이익이 늘 것으로 추정한다. 그러나 그 전망치가 터무니 없다. 중국 주식의 1주당 순이익은 1분기 56.48인데, 2분기는 55.67이다. 1분기 대비 2분기 이익이 줄어든 것이다. 그런데 중국 애널리스트들은 1주당 순이익을 3분기 65.63, 4분기 66.88로 추정하고 있다. 이어 내년 1분기는 82.88, 2분기는 88.88로 예상한다. 올해 3분기부터 내년 2분기까지 중국 기업 이익이 지난해 3분기~올해 2분기 대비 61%나 늘어난다는 것인데, 중국 경기의 둔화 상황에서 중국 기업 이익이 이처럼 크게 늘어난다는 것은 단순한 상식으로도 이해할 수 없다. 이러한 점을 증권사가 냉정히 분석했는지 고개를 갸우뚱거리게 된다.

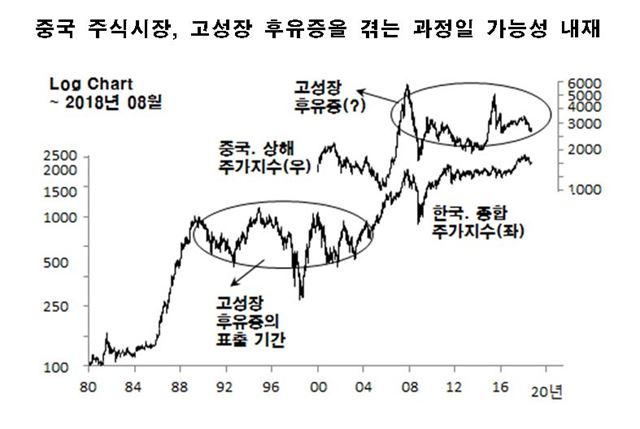

미국을 제외한 각국 주가는 올해 상당히 떨어졌다. 그러나 현재의 주가 수준은 2008년 금융위기 이전보다 크게 높다. 반면 중국 상하이 주가지수는 2007년 10월 최고치 6,124 대비 55%나 떨어진 2,740에 불과하다. 이는 우리의 1990년대 상황과 유사하다. 1990년대 선진국 주가는 10년간 상승한 데 반해 우리 주가는 답보 내지 하락했는데, 이는 고성장의 후유증 때문이었다. 경제발전 과정에서 모든 국가는 고성장의 후유증을 겪었는데 현재의 중국 주식시장도 그러한 과정을 밟고 있지 않나 싶다. 이러한 세부 사안을 증권사가 잘 검토한 이후 투자가에 투자 권유 여부를 결정했으면 한다. 덧붙여 이들 국가의 주식이 그렇게 좋다면 증권사도 자체 상품으로 상당량 매수했어야 하는데 과연 그런지, 증권사의 해외주식 보유 규모가 궁금하다.

증권사는 일반인에 판매하는 대체투자 상품도 면밀하게 검토해야 한다. 대체투자 상품의 수익률은 대체로 높은 편이다. 그러나 경제가 둔화하면 투자가는 제시된 수익률을 받기 어렵고, 해당상품이 만기가 됐을 때 제때 상환 받지 못할 수도 있다. 예컨대 상업용 건물을 기초자산으로 한 상품은 2015년부터 크게 늘어난 상업용 건물 인허가가 부담된다. 크게 늘어난 건물 공급은 결국 투자대상 건물의 수익률을 떨어뜨리고, 해당 상품의 만기 시점에서 투자자금 상환을 어렵게 할 수도 있다.

최근 서울 집값이 재개발 기대로 다시 관심을 끌지만 투자가들은 세계적으로 주택가격이 여의치 않은 점을 감안해야 한다. 참고로 베이징 주택거래 가격은 5월 기준 전년 말 대비 20% 가량 하락했다. 런던 주택거래 가격도 4년 전보다 18%, 뉴욕 콘도매매 가격은 4월 기준 1년 전 대비 8.4% 각각 내렸다. 시드니 집값도 10개월간 5% 하락했다. 경제가 뒷받침되지 않은 채 단순한 기대를 기반으로 한 주택가격 상승은 지속되기 어렵다. 전 IBK투자증권 사장

기사 URL이 복사되었습니다.

댓글0