국내 시중은행의 주택담보대출 금리가 또 오른다. 연말까지 대출금리는 계속 상승할 것으로 보여 1,500조원에 달하는 가계부채의 가장 약한 고리인 취약계층이 직격탄을 맞게 될 것이란 우려가 적잖다.

17일 금융권에 따르면 시중은행들은 18일부터 신규취급액 기준 코픽스(COFIXㆍ자금조달비용지수)와 연동된 주택담보대출(주담대) 금리를 0.03%포인트씩 인상한다. KB국민은행은 연 3.36~4.56%, 신한은행 3.17~4.52%, NH농협은행은 2.79~4.41%를 적용한다. 잔액기준 코픽스와 연동된 주담대 금리도 0.03%포인트씩 올라간다.

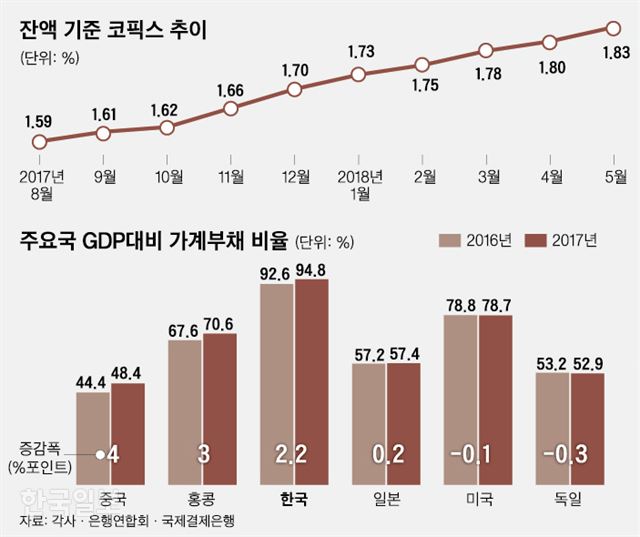

이는 국내 8개 은행이 조달한 수신상품의 금리를 가중 평균한 값인 코픽스가 상승한 탓이다. 은행연합회는 지난 15일 코픽스를 전달보다 각각 0.03%포인트 오른 잔액기준 연 1.83%, 신규취급액 기준 연 1.82%로 공시했다. 미국이 금리를 잇따라 올리면서 코픽스는 지난해 하반기부터 꾸준히 상승하고 있다. 주담대 기준이 되는 금융채 AAA등급 5년물 금리도 지난해 초 연 2% 내외에서 최근에는 2.6~2.8%로 올라서며 3%대 진입을 눈앞에 두고 있다.

미 기준금리 인상 시 한국은행이 곧 바로 금리를 연동해 올리지 않더라도 글로벌 시장 금리 상승은 국내 대출금리를 끌어올리게 된다. 미국 연방준비제도(연준ㆍFed)가 연내 두 차례 추가 금리인상을 시사한 만큼 국내 대출금리 상승세는 더욱 가속화할 가능성이 크다. 시중은행 관계자는 “현재 분위기라면 주담대 금리가 연말쯤 5%대를 넘어설 수도 있다”고 전망했다.

문제는 이 경우 취약계층의 이자 상환 부담이 더 커진다는 데 있다. 한국은행은 대출금리가 0.25%포인트 올라가면 가계의 이자부담이 2조3,000억 가량 증가한다는 분석 보고서를 내놨다. 이 경우 저신용자를 중심으로 가계대출 연체율이 빠르게 상승해 우리 경제의 ‘아킬레스건’인 가계부채 폭탄을 자극할 수 있다. 주원 현대경제연구원 경제연구실장은 “대출금리 상승으로 원리금 상환부담이 올라가면 취약계층들이 어려움에 직면할 가능성이 높다”며 “소비도 제약해 내수 회복을 더 어렵게 할 것”이라고 지적했다.

변동금리 대출 비중이 높은 전세자금대출도 가계대출 부실화의 뇌관으로 부상하고 있다. 은행권에 따르면 KB국민 신한 KEB하나 우리 NH농협은행 등 5대 은행의 5월 말 전세자금대출 총 잔액은 53조6,888억원으로, 전년 동기 대비 43.43%(16조3,000억원)나 늘었다. 이런 속도라면 연내 60조원도 돌파할 것으로 보인다.

그나마 최근 정부의 각종 대책으로 가계부채 증가폭이 지난해 4분기보다 다소 둔화했지만 다른 국가와 비교하면 가계부채 문제는 여전히 발등의 불이다. 국제결제은행(BIS)에 따르면 지난해 말 기준 우리나라의 국내총생산(GDP) 대비 가계부채 비율은 94.8%로, 1년 전에 비해 2.2%포인트 상승했다. BIS가 자료를 집계하는 세계 43개국 중 중국(5%포인트), 홍콩(3%포인트)에 이어 세 번째로 큰 증가폭이다. GDP 대비 가계부채 비율 상승폭이 크다는 건 경제가 성장하는 것보다 가계부채가 훨씬 더 빠르게 증가하고 있다는 얘기다.

가계의 빚 상환 부담도 점점 커지고 있다. BIS가 산출한 지난해 한국의 가계부문 총체적상환능력비율(DSR)은 11.95%다. 2012년(12.03%) 이후 최고치다. DSR는 대출받은 이의 소득에서 모든 대출의 원리금이 차지하는 비율이다. DSR가 커졌다는 건 소득에 견줘 갚아야 할 빚이 더 많이 늘었다는 뜻이다. 실제 지난해 전체 가계빚은 1년 전보다 8.1% 증가했는데 가계처분가능소득은 4.5% 늘어나는 데 그쳤다.

이 경우 취약계층이 직격탄을 맞을 가능성이 크다. 통계청에 따르면 1분기 기준 소득하위 20% 가구의 월 이자비용 증가율은 1년 전보다 32.9%나 급증해 전 구간 통틀어 증가율이 가장 컸다. 하위 20~40% 가구는 27.3%, 중간계층인 40~60%는 25.7% 늘었다. 하위계층일수록 이자부담이 더 커진 셈이다.

금융위원회 관계자는 “가계부채 증가율이 안정세에 접어들긴 했지만 시장금리 상승에 따른 취약차주 부실화 가능성이 있어 심각하게 보고 있다”며 “가계빚 증가율을 줄이면서 동시에 취약차주를 보호하는 정책을 강구할 것”이라고 말했다.

허경주 기자 fairyhkj@hankookilbo.com

김동욱 기자 kdw1280@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0