주택을 중심으로 한 부동산, 주식, 그리고 금리상품 중 어느 자산의 성과가 클지는 늘 흥미로운 논쟁이었지 않나 싶다. 그런데 결과를 놓고 보면 주택가격 상승률이 일반적 선입견과 달리 상대적으로 낮았고, 반면 금리상품과 주식의 수익률이 높았다. 물론 분석기간을 달리하면 각 자산의 수익률은 달라진다. 시대적 상황에 따라 또는 특정 연도에 국한하면 주택가격 상승률이 월등하기도 했다.

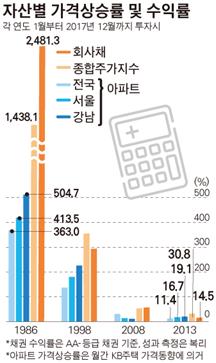

그러나 장기로는 금융자산의 성과가 주택보다 좋았다. 2017년을 기준으로 특정 시점부터의 수익률을 계산해보자. 관심의 초점인 서울 강남 아파트 시세는 주택가격지수가 산출되기 시작한 1986년부터 504.7% 상승했다. 외환위기가 발생한 1998년부터는 222.7%, 금융위기가 발생한 2008년부터는 10.1%, 그리고 주택시장이 가장 어려웠던 2013년부터는 19.1% 상승했다. 반면 종합주가지수는 1986년부터는 1,438.1%, 1998년부터는 352.3%, 2008년부터는 51.9%, 그리고 2013년부터는 30.8% 올랐다. 금리상품인 회사채의 투자성과(복리)는 1986년부터 2,481.3%, 1998년부터는 291.5%, 2008년부터는 55.4% 그리고 2013년부터는 14.5%이었다. 투자대상 회사채의 투자등급 AA- 기준이다. 투자방법은 각 기준연도 1월에 채권을 매입하고 3년간 보유한 이후 채권만기상환 시점에서 재투자를 가정했다. 그런데 투자등급이 한 단계 더 내려가면 수익은 매우 커진다.

각 자산 성과에서는 세금, 거래비용, 배당금, 임대수입 등을 감안하지 않았지만, 강남 아파트 상승률은 모든 기간에 있어 주가상승률보다 덜했다. 강남 아파트의 성과가 채권투자보다 좋았던 기간은 2013~2017년뿐인데, 채권과 성과 차이는 4.6%포인트에 불과해서 그 차이가 컸다 하긴 어렵다.

이렇게 수치로 보면 각 자산의 성과는 선입견과 달랐다. 특히 예상보다 낮은 강남 아파트 상승률이 수긍되지 않을 것 같다. 그러나 강남 아파트에 대한 관심은 주로 재개발 쪽에 국한되어 있다. 한때 랜드마크로 여겨졌지만 재개발 대상이 아닌 강남지역 아파트는 2006년부터 최고치 대비 대체로 하락했다. 실제로 주택경기가 어려웠던 2013~2014년에는 예전 최고치 대비 20~30%씩 하락했다. 이러한 예전 랜드마크 아파트의 가격현상은 특정종목 주가가 무상증자 기대로 인해 급등하다가 무상증자 발표 이후 하락하는 것과 비슷하다. 참고로 2006년부터 2017년까지 회사채 복리수익률이 66.1%(세전)인 점을 감안하면 예전 강남 랜드마크 아파트 투자는 큰 손실을 본 셈이다.

재개발 아파트 투자와 관련해 유의할 사안이 또 있다. 2015년 자료에 따르면 서울에서 정비구역지정 이후 준공까지 평균 9.7년이 소요된다. 그런데 현재 3.5%를 제공하는 은행권 적금도 있고, 4% 이상 수익률을 제시하는 증권사 금융상품도 적지 않다. 9.7년간 3.5%, 4%로 금융상품에 투자한다면 그 수익(복리)은 각각 39.6%, 46.3%이다. 재개발 아파트가 이런 수익을 낼 가능성을 따져야 한다. 또 최근 약세로 기운 수도권 외곽지역 집값이 서울 집값에 끼칠 영향도 검토해야 한다. 덧붙여 국제통화기금(IMF)는 2020년부터 세계경기가 취약해질 것으로 예상하는데, 우리도 이 영향에서 벗어나긴 어렵다. 주택경기도 이런 중장기 경기흐름을 감안해야 한다. 특히 정책이 바뀌어 서울지역 재개발이 원활해져 공급이 다소라도 늘면 서울 주택경기는 2013~2014년 같은 어려움에 빠질 수 있다. 당시 신문 1면은 깡통주택으로 채워졌다. 때문에 장기투자를 한다면 재개발 아파트를 비롯한 아파트와 주식, 금리상품 간 향후 예상 성과를 면밀하게 검토했으면 한다. 전 IBK투자증권 사장

기사 URL이 복사되었습니다.

댓글0