카드사, 평균 대출금리 낮고

캐시백 등 부가서비스 다양

직장인 A씨는 최근 신용카드사에서 36개월 할부대출을 받아 새 차를 구입했다. 3,195만원 짜리 스포츠유틸리티차량(SUV)에 A씨는 선수금 30%(958만원)를 내는 조건으로, 연 3.6%(월 납부금 65만원)의 금리를 적용 받았다. 앞서 같은 조건으로 캐피탈사에서 상담을 받은 결과, 연 4.9% 금리가 적용돼 월 부담금이 5만원 가량 더 많았다. A씨는 “금리가 더 낮은데다 대출금액의 1%를 포인트로 돌려받을 수 있어 더 저렴하게 차를 구입했다는 생각이 든다”고 말했다.

연말 신차를 구입하고 싶은 직장인 B씨도 최근 고민에 빠졌다. 현대 쏘나타(2017년형)를 구매하려고 가격을 비교해봤더니 36개월 할부를 받으면 현대캐피탈 상품의 금리 조건(연 2.9%)이 가장 좋았지만, 12개월 할부로 구매하면 삼성카드에서도 연 2.9%의 금리를 적용해주고 캐시백 혜택까지 있어 셈법이 복잡해졌기 때문이다.

주요 신용카드사들이 자체 신차 할부대출 상품을 속속 내놓으면서 기존 자동차 할부대출 시장의 터줏대감 캐피탈사들에게 도전장을 내밀고 있다. 캐피탈사에 비해 조달비용이 낮은 강점을 활용해 할부대출 금리를 낮추고, 일부 차량브랜드에만 금리혜택을 집중하는 캐피탈사와 달리 수입차 등 모든 차량브랜드에 두루 금리혜택을 적용해 고객의 선택권도 넓히고 있다. 고객 입장에선 나름의 사정에 맞는 상품을 고를 기회가 넓어진 셈이다.

어느 쪽 금리가 쌀까

10일 카드ㆍ캐피탈업계 등에 따르면 현재 신차 할부대출 상품을 취급 중인 카드사는 모두 4곳이다. 신한카드(다이렉트 오토플러스)가 2007년 관련 상품을 처음으로 출시한 데 이어 지난해 7월에는 삼성카드(다이렉트 오토)가 신차할부 시장에 뛰어들었고, 요즘은 우리카드(다이렉트 자동차 할부)와 KB국민카드(KB국민이지오토론)도 자체 신차 할부대출 상품을 취급하고 있다.

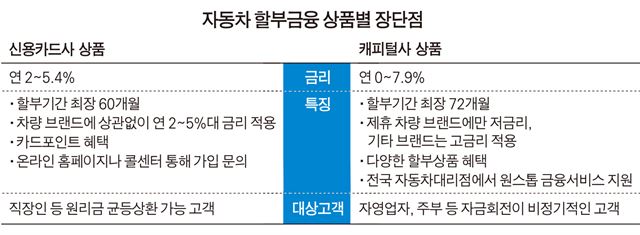

카드사 신차 할부대출 상품의 첫번째 매력은 대출금리가 낮다는 점이다. 차종과 선수금률, 할부기간 등에 따라 연 2.0~5.4% 수준이다. 선수금을 내지 않고 할부기간이 60개월까지 길어지면 최대 연 5.4% 금리가 적용되기도 하지만 선수금률이 10~30%이고 할부기간이 36개월 수준이면 금리가 연 5%를 넘지 않는다.

캐피털, 제휴 차종에 혜택 집중

유예ㆍ장기할부 등 선택권 넓어

반면 캐피탈사의 대출금리는 무이자부터 최대 연 7.9%까지 차종이나 할부기간 등에 따라 격차가 큰 편이다. 특정 차량브랜드와 제휴를 맺은 캐피탈사들은 카드사보다 금리 조건이 좋다. 현대차를 살 때, 현대캐피탈의 할부대출 상품을 이용하면 일부 차량에 한해 무이자 할부대출도 받을 수 있다. 예컨대 요즘 쏘나타(2016년형)의 경우, 선수금 20%만 내면 할부 개월 수에 상관없이 무이자로 할부대출이 가능하다.

GM대우ㆍ포드와 제휴를 맺고 있는 아주캐피탈은 현재 해당 차종에 한해 선수금 10만원 이상, 36개월 할부 시 모두 무이자 할부대출을 해준다. 하지만 제휴를 맺지 않은 차를 구입할 때는 금리가 평균 연 4.9%로 카드사보다 높다. 일부 차종은 금리가 연 7.9%에 이른다. 아주캐피탈 관계자는 “원하는 차종이 어떤 캐피탈사와 제휴를 맺고 있는지, 제휴를 맺고 있더라도 추가 할인 혜택을 받을 수 있는 상품인지 여부 등을 따져봐야 한다”고 조언했다.

부가서비스도 따져야

기본적인 금리혜택 외에 부가서비스도 챙겨볼 필요가 있다. 카드사들은 대출액이나 선수금 규모에 따라 추가로 포인트를 적립해 준다. 신한카드는 이달 500만~2,000만원 미만 신용카드 결제 시 1%를 2,000만원 이상은 1.5%를 캐시백으로 돌려주는 이벤트를 하고 있다. 자동차를 살 때 1,000만원을 선수금으로 결제하면 10만원을 돌려받을 수 있다는 얘기다. 또 인터넷으로 대출을 신청하면 1,000만원 대출 시 1%를 캐시백으로 돌려준다. 삼성카드와 KB국민카드도 결제금액의 0.2~1.5%를 캐시백으로 제공한다.

각 카드사들은 신차를 구입하기 전 미리 견적을 뽑아볼 수 있는 서비스도 제공한다. 자동차 판매점에서 상담을 받아야 정확한 지불 비용을 알 수 있는 캐피탈사에 비해 고객이 미리 금리와 대출금 규모를 파악할 수 있다.

다만 카드사 할부대출 상품이 원리금 균등상환으로 제한돼 있는 점은 아쉽다. 반면 캐피탈사들은 유예할부(일정금액 상환은 특정기간 유예하고 이자만 내는 방식), 장기할부(72개월까지 할부가능), 잔가보장형(대출금에서 할부 만기시점의 중고차 가치를 뺀 나머지 금액을 할부 납부) 등 대출 상품이 다양해 고객이 자금사정에 따라 선택할 수 있는 장점이 있다.

한 카드사 관계자는 “수입차 등 고객들의 차량 선택폭이 커지면서 할부대출 상품도 다양해지고 있다”며 “조건에 따라 카드사와 캐피탈사에서 제공하는 혜택이 천차만별이기 때문에 두루 따져보고 선택해야 한다”고 조언했다.

강지원기자 stylo@hankookilbo.com

기사 URL이 복사되었습니다.

댓글0